2019年,面对复杂多变的国内外形势和建材工业“三期叠加”的行业形势,建材机械行业迎来了前所未有的困难和挑战,全行业积极践行“产业升级,装备先行”的发展理念,在产品创新、服务创新、市场拓展等方面攻坚克难,砥砺前行,行业转型升级呈现出积极的变化。但市场需求疲软、恶性竞争加剧、高端发展不足问题未从根本上得到解决,全年经济运行呈下行态势,效益下滑进一步加剧,行业稳增长压力依然存在。展望2020年,是全面建成小康社会和“十三五”规划收官之年,面对当前的困难与挑战,建材机械行业要积极适应市场和需求的变化,以及突发疫情所带来的冲击,在夯实发展基础、转变发展方式、增强内生增长动力等方面补足短板,着力推动高质量发展,努力实现行业平稳运行。

一、2019年建材机械行业经济运行基本情况

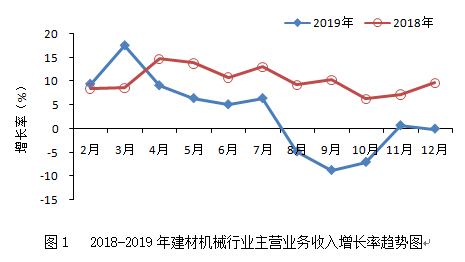

1、主营业务收入增长乏力

据国家统计局统计数据显示,2019年全国建材机械行业规模以上企业478家,累计实现主营业务收入657.43亿元,同比下降0.01%,增速较上年同期回落9.61个百分点,低于建材工业(11.5%)、机械工业(2.46%)的增长水平,且落后于建材机械相关领域工程机械(10.94%)、重型矿山机械(9.32%)的增速。

从图1可以看出,2019年第一季度主营业务收入增速延续上年的发展态势,3月份现两位数增长(17.5%),从第二季度开始增速放缓、逐月下行,9月份达全年最低点(-8.70%)后反弹,至12月份回升至-0.01%,但未能摆脱负增长的局面。总体看,全年主营业务收入增速波动性明显,且总体呈下行态势,与上年的平稳增长形成了较明显的对比。

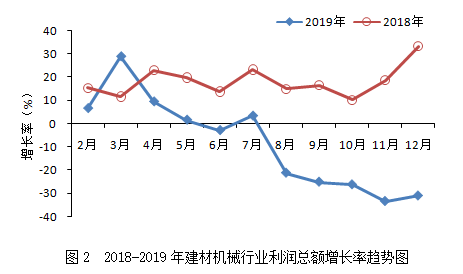

2、利润总额增速大幅下降

2019年,建材机械行业累计实现利润总额36.57亿元,同比下降31.00%,增速较上年同期回落64.26个百分点,落后于建材工业(15.6%)、机械工业(-4.53%)的增速,远低于建材机械相关领域工程机械(16.48%)、重型矿山机械(21.65%)增速。从增速变化趋势看(见图2),全年利润总额增速下行态势明显,且与上年相比回落较大,降幅最高达64.26个百分点。

行业销售利润率为5.56%,比上年同期减少2.50个百分点,低于机械工业0.52个百分点。

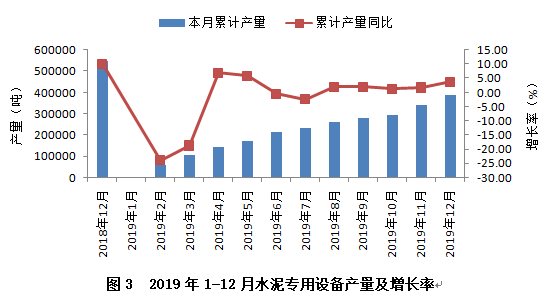

3、主要产品产量增速放缓

从行业重点监测的产品看,水泥专用设备产量实现小幅增长,2019年累计完成38.65万吨,同比增长3.69%,较上年同期下降6.37个百分点。从全年产量增速变化趋势看(见图3),上半年波动较大,下半年逐步趋缓、趋稳。

建材机械相关产品中,2019年全国混凝土机械累计实现产量96615台,同比下降6.07%;矿山专用设备、输送机械(输送机和提升机)产量分别为673.11万吨、137.92万吨,分别同比增长5.17%、4.20%。风机3619.76万台,同比增长4.92%,较上年同期回落3.87个百分点。减速机851.67万台,同比增长3.78%,较上年回落2.39百分点,详见表1。

4、亏损企业减少但亏损额有所增加

从企业亏损情况看,2019年12月末亏损企业71户,比上年同期减少6户;亏损企业面14.85%,较上年同期减少1.26个百分点;亏损企业累计亏损额5.50亿元,较上年同期增长0.29亿元,同比增长5.66%;企业亏损深度从年初的42.42%降至12月的15.04%。

5、应收账款仍居高不下

2019年,行业应收账款净额达169.16亿元,同比增长11.18%;应收账款周转率4.1次,低于上年同期(4.4次)。行业产成品库存28.02亿元,比上年同期降低5.63%,行业库存压力略有缓解。

6、建材机械相关产品对外贸易保持增长

2019年,据对海关统计数据分析,与建材机械相关的45类产品进出口总额98.28亿美元,同比增长24.36%,贸易顺差40.16亿美元,同比增长41.99%。其中进、出口总额分别为29.06亿美元、69.22亿美元,分别同比增长14.54%、29.01%。

建材机械有关产品进出口情况如下:水泥回转窑出口总额3769.53万美元,同比增长35.20%;石灰石分解炉出口总额1057.68万美元,同比下降51.06%;全自动水泥灌包机贸易顺差大幅增长,进口金额同比下降68.49%,而出口金额同比增长333.19%;玻璃冷加工研磨或抛光机床、玻璃切割机、玻璃纤维拉丝机(光纤拉丝机除外)进口增速同比下降24.76%、30.74%、70.74%,贸易逆差的额度均下降,依赖进口的局面正在改善;石料等矿物材料的研磨或抛光机床进、出口总额均为负增长,分别同比下降10.53%、3.25%;连续式玻璃热弯炉贸易逆差有所扩大,进口总额同比增长32.32%,而出口总额同比下降25.85%。

二、行业发展存在的主要问题

1、市场需求依然低迷。2019年,全国固定资产投资中设备工器具购置同比下降0.9%,呈现出对机械设备需求总体偏冷的态势;而建材非金属矿制品业固定资产投资完成额同比增长6.8%,增速呈放缓态势,主要用于环保设施改造提升、技术改造及混凝土、砖瓦行业工业化进程方面,建材传统产业去产能持续进行、新兴产业体量偏小且发展缓慢,因此,建材机械市场疲软、需求不足是持续困扰行业发展的关键性问题。

2、经济运行下行压力进一步加大。2019年是“十三五”以来行业发展形势最为严峻的一年,主营业务收入、利润总额双双回落,且利润总额增速远低于主营业务收入31个百分点;高成本运行特征明显,据对重点联系企业分析,企业主营业务成本增速在4%~9%,其中财务费用增速在30%以上;而且产品价格低位徘徊,成本得不到有效控制,行业销售利润率(5.56%)也低于机械工业发展水平。

3、企业回款难带来资金压力。从资金占用情况看,行业应收账款增速(11.18%)居高不下,而主营业务收入却呈现负增长(-0.01%),反映了销货款回笼不畅,且应收账款占主营业务收入比例达25.73%,较上年同期增长3.37个百分点,严重影响了企业的资金周转;另外为了抢占市场份额,部分企业采取赊账方式致使资金回笼困难加剧,部分用户习惯性的拖欠货款等,进一步加大了企业资金链压力。

4、产业结构性矛盾突出。主要表现在产品低端产能过剩、高端不足问题突出,供给无法精准匹配需求;基础共性技术、高性能配套设备和配备件的短板亟待补齐,引领用户转型升级的能力有待进一步加强;绿色制造、两化融合、智能制造、服务型制造,以及生产、商业与服务模式创新等发展不均衡;有效协作配套协同发展的产业集群较少,行业国际化整体水平较低,缺乏具有国际竞争力的企业或集团等。

5、产品质量和服务要进一步提升。为满足传统建材工业改造提升、新兴产业发展和智能化推进的需求,建材机械向高端迈进过程中,稳定性、可靠性还要进一步提升,在产品造型、加工精细程度、防锈性能、外观颜色等外观质量方面还有一定差距;另外,随着云服务、物联网等的快速发展,预测性运维、远程故障诊断等产品增值服务的研究、推广应用还有待进一步加强。

三、行业转型升级中的新发展

2019年,面对激烈的市场竞争环境,我国建材机械行业以加强技术创新、提升竞争力等为切入点,在绿色化、服务化、国际化等方面的发展取得积极成效。

科技创新积聚支撑发展动力。合肥水泥院“基于智能控制的水泥生产粉尘超低排放关键技术与装备的研究开发”项目,在袋式除尘器智能、高效、低阻、节能运行方面,取得了突破性创新成果;中建材凯盛机器人和宁夏建材联合开发的“水泥智能装车发运系统解决方案”,解决了传统水泥发运环节作业环境差、工作强度高、工作效率低、安全风险大、管理难度高等一系列问题;恒力泰HT36000超大压机在蒙娜丽莎一次性试产成功,1600*3600mm超大板砖顺利压制,助推建陶行业陶瓷大板继续往“大规格化、定制化”方向发展;中信重工承建的世界单线规模最大的日产1200吨活性石灰工程达标达产,首次采用预热器多推头同时对推技术、窑头二次风机除尘等技术,实现了重大技术突破;凯盛科技投资的中国首条8.5代TFT-LCD玻璃基板生产线次性引板成功,实现了熔窑、锡槽、退火窑等关键装备的国产化开发;宝深集团自主研发的链板式二次码烧干燥窑投入批量生产,具有施工便捷、节能高效、干燥均匀等特点,可满足各种空心砖、烧结保温砌块及装饰清水墙烧结砖生产需求,提高制砖热利用率,填补了国内制砖行业的空白。行业企业加快自主创新步伐,为行业转型发展积蓄了新动能。

产品应用领域和服务功能不断拓展。江苏鹏飞的回转窑产品在建材、冶金、有色、化工、环保等行业取得应用基础上,2019年在智利MAPA年产160万吨纸浆工程应用上取得突破;中信重工签订上海固体废物处置中心危废处理项目Ф4.3×15m回转窑,拓展了回转窑装备应用新领域;广东科达洁能通过建陶机械智能化发展,引领国内建筑陶瓷存量市场升级改造;安徽科达洁能清洁煤制气技术应用到合成氨行业,为中小型合成氨改造提供全新的技术和工艺;冀东装备在曹妃甸工业区装备制造产业园区内建设智能电气制造基地项目,积极延展智能制造产业链,促进产品转型升级;合肥院环保公司针对部分水泥生产线存在的水泥窑SO2排放超标问题,攻克关键技术,升级后的脱硫系统能够满足水泥窑多种工况需求,在满足国家环保排放要求的同时,做到节能降耗,拓展了水泥窑湿法脱硫市场。行业企业通过实施产业链的横向拓展和纵向延伸,加快推进产业结构优化和转型升级。

企业核心竞争力不断增强。2019年国家制造业单项冠军企业发布,中信重工、合肥粉体、福建泉工、蚌埠凯盛、山东天意等榜上有名,彰显企业打造行业精品的实力和水平。中国建材国际被认定为国家企业技术中心;中信重工双创示范基地项目通过验收,重点建设“线上资源共享平台”、“线下实验与验证平台”、“成果孵化平台”三大众创平台;唐山贺祥、天意机械上榜国内首批专精特新“小巨人”企业等。行业企业通过提升科技创新能力,突破关键领域短板,积极专注细分产品领域,提升企业竞争力,在行业中起着示范带动作用。

多举措引航国际化发展新格局。2019年,科达洁能欧洲公司正式开业,陶瓷整线首单签约意大利SAXA,成功挺进高端市场,同时完成非洲第一阶段投资布局,已建成肯尼亚、加纳、坦桑尼亚、塞内加尔四国陶瓷生产基地;中信重工与亚洲贵金属公司签订7200t/d水泥生产线及9MW余热发电工程总包合同,与韩国Sampyo水泥厂签订1000t/h石灰石破碎的EP总包项目,创造了圆锥破碎机首次出口海外的新业绩;泉工股份携手德国瑞恩集团建设中国砌筑艺术与文化创意园,涵盖国际砌块制造新材料新技术新装备展示等多个基地与中心。行业企业在深化国际产能合作、产品与市场国际化拓展等方面全力推进,提升了国际竞争力水平。

强化知识产权助力强企建设。在国家知识产权战略的指引下,行业企业在知识产权的创造质量、运用效益、保护效果、管理提升等方面取得良好效果,涌现出一批知识产权示范企业和优势企业,夯实了知识产权强企基础。2019年,中国建材国际、江苏鹏飞等获评国家知识产权示范企业,天津水泥院、唐山贺祥、国茂减速机、佛山恒力泰等荣登国家知识产权优势企业榜单;科达洁能凭借专利申请质量、专利技术创新度等方面的实力进入中国企业专利500强;精功科技加大专利保护力度,提升知识产权管理能力,顺利通过知识产权贯标管理体系认证;黎明重工在“走出去”过程中重视知识产权的海外保护,“单杠液压圆锥破碎机”、“立轴冲击式破碎机”获俄罗斯国家知识产权局的发明专利,实现对俄专利申请的零突破。

校企携手助力行业发展。随着行业转型升级对人才和技术的需求升级,校企多层次、多形式、多领域的合作逐步务实并深入开展,对企业转型发展起到了积极促进作用。2019年,合肥水泥院与合肥工业大学签署合作协议,共同推进在智能装备、绿色建材、新能源等领域的人才培养、科技创新和技术进步;精功科技与浙工大之江学院开展战略合作,探索科学研究、成果产业化等有效合作方式;泉工股份与北京建筑大学共建“固体废弃物综合利用技术研发与人才培养基地”,探索联合培养人才模式;柳杭减速机与北京航空航天大学“产学研”结硕果,LH-GZ系列高接触比重载减速机通过产品鉴定;天意机械与济宁工业技师学院联合办学成立天意装配式建筑国际学院。

四、2020年建材机械工业运行展望

2020年,建材机械行业面临的压力进一步加大,市场萎缩、恶性竞争、效益下滑等仍是困扰行业发展的主要问题;特别是面对突如其来的疫情,行业企业承受了多重压力,需求和生产骤然放缓,出口受挫,复工复产又面临原材料采购及物资供应跟不上、市场需求不足、生产销售与物流受限、人员返岗不足、资金紧张等诸多困难,对今年行业经济运行造成极大的影响。但随着国家和地方有关政府部门集中发布多项扶持与救助政策,缓解疫情对企业生产经营带来的困难,为提振市场与企业信心起到了积极作用。

综合分析预计2020年建材机械行业经济运行上半年受疫情影响波动较大、下半年逐步企稳,如疫情能早日结束,主营业务收入、利润总额等指标或将实现小幅增长。2020年是全面建成小康社会和“十三五”规划收官之年,面对当前的困难与挑战,让我们坚定信心、振奋精神、主动作为,以实际行动参与到有效抗击疫情与有序恢复生产的工作之中,为实现行业平稳健康发展、保证全年任务目标按期完成做出应有的贡献。(来源:中国建材机械工业协会)